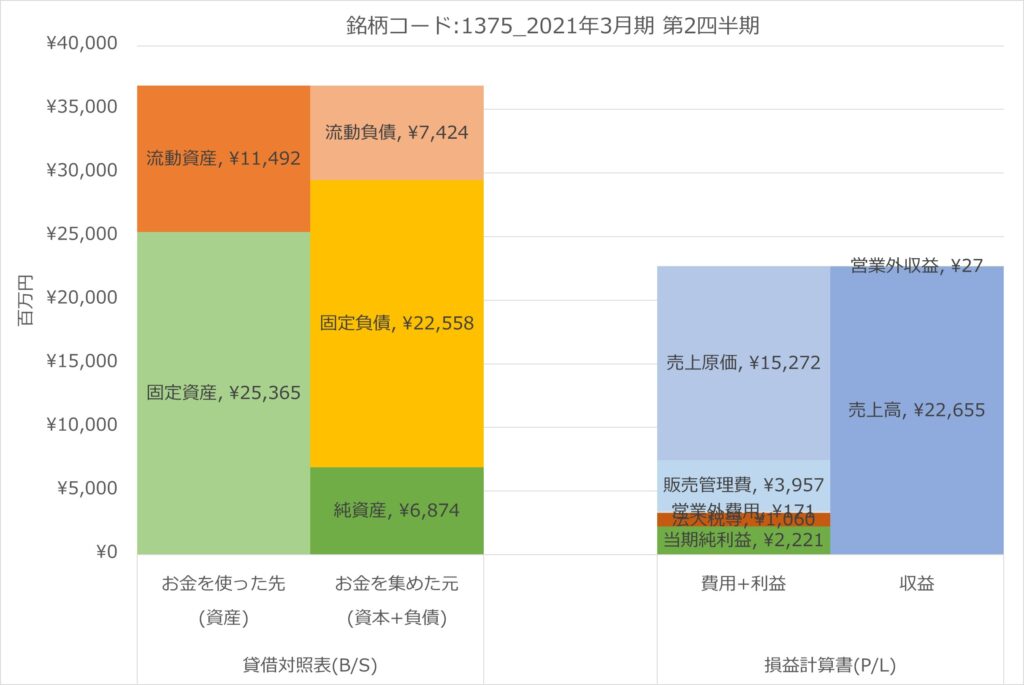

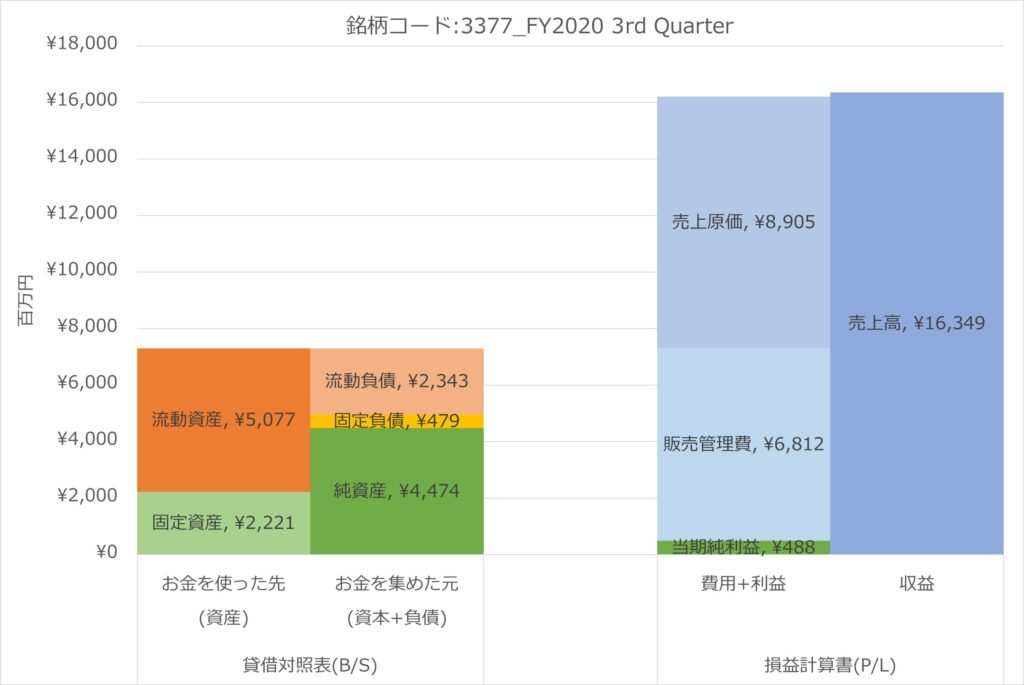

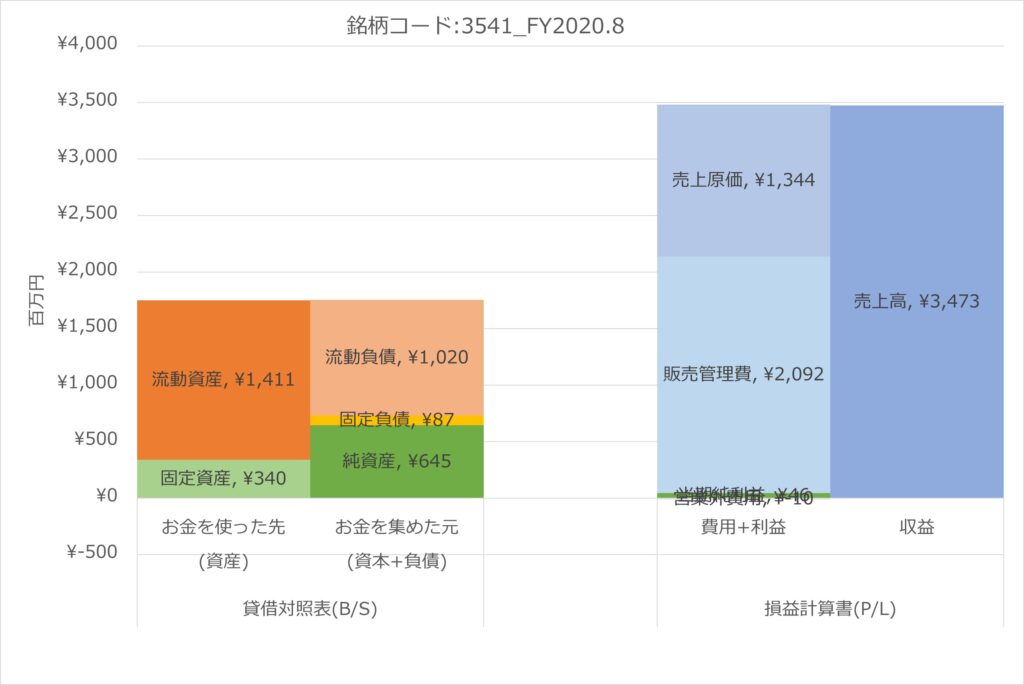

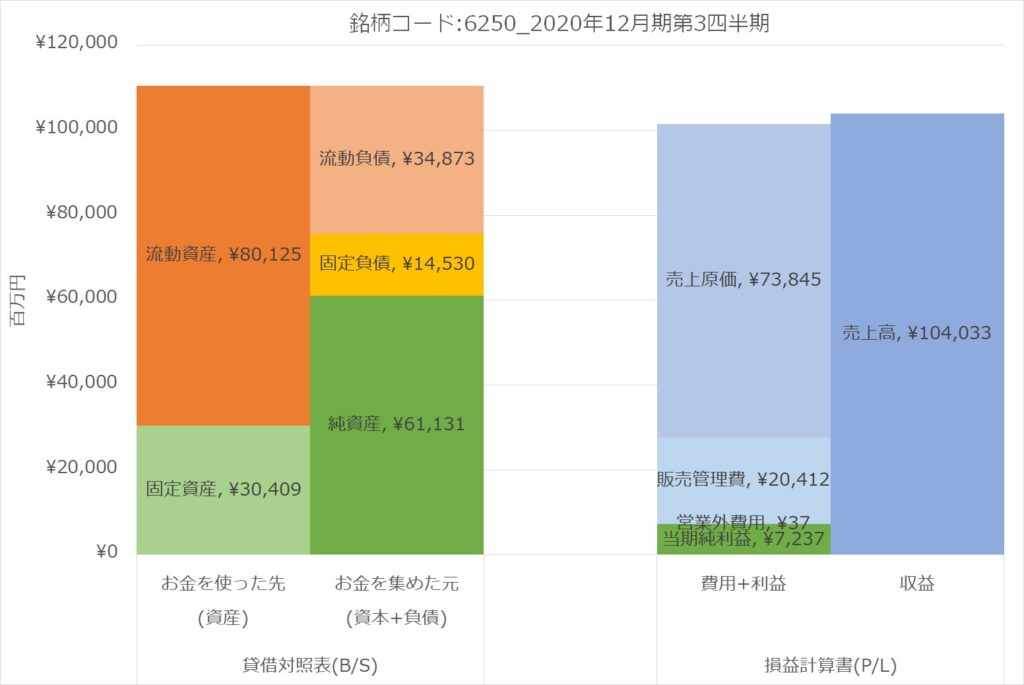

保有している個別銘柄のB/SとP/Lを比較する表を、エクセルで作成しました。

私の貸借対照表と損益計算書の自作手順は、保有している株券を発行している会社のホームページを開き、IR情報のカテゴリーから「決算説明資料」を開き、その資料内から固定資産や売上高など、B/SとP/Lの作成に必要な数字を抜き出して、

抜き出した数字を自作したエクセル表に入力して、グラフ化する

というものです。

初めて、決算説明資料から数字を拾う作業をやってみて、

数字拾いは損益計算書の方が面倒臭いと感じました。例えば、決算説明資料に「営業外費用」が明記されていない場合には「営業利益ー経常利益」で算出する必要がある。また、税引前の純利益の数字の記載はあるが、税金の金額の記載がない場合は、「利益+費用」と「収益」の金額が等しくならない。などなど、「決算説明資料から拾う数字は、これで正しいのか?」という、自身の無知による不安や、何とも言えないストレスを実感し始めたので、

今日は比較表を作ったところで止めました。

きっと、貸借対照表と損益計算書の総額の違いからも、読み取るべきことがあるのでしょう。この前に買った本を読み進めて、この総額の違いが意味するところを、これから勉強して行きます。

「何で、この個別銘柄の株券を買ったのか?」

という質問に対する回答は、「株価チャートや、一般的に報道されているニュースを眺めて、素人が行う根拠の怪しいチャート分析と、自分に都合の良い展開を妄想した結果、買うに至った」となります。

この他、私の株券売買の判断尺度には、1日の取引額が少ない個別銘柄を買ってしまうと、売り抜けるのに時間がかかるので買うのは止める。損切りしようと思っても、いざとなると私は損切りできない性格なので、配当金が付いている個別銘柄を買う。1%以上のキャピタルゲインが出た時点で売る。などがあります。

この株式トレードのやり方が正解なのか、間違いなのか。

これも、これから本を読んで、答え合わせをして行きます。

Pch.vector – jp.freepik.com によって作成された business ベクトル