居酒屋企業のB/S,P/Lを、コロナ禍前から時系列で比較して眺めてみた。

このブログ、コロナ禍における居酒屋企業の、B/SとP/Lをグラフ化して比較してみた。の続きです。ワタミとモンテローザのB/S,P/Lを、コロナ禍前からの時系列で比較してみました。

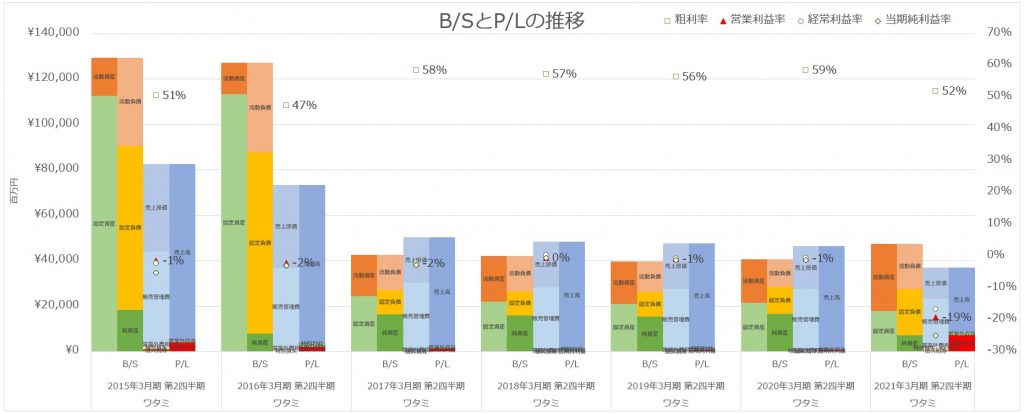

ワタミのB/S,P/Lを時系列で比較して得た気づき、

2016年と17年の比較して固定資産と固定負債に大差がある理由は、介護事業を売却したからだと予想。コロナ禍以前から経常利益率は0%前後で、2020年と21年の落差は大きい。居酒屋全般に言えることかもしれないが、販管費の割合が多い。固定負債よりも流動負債の方が多い。

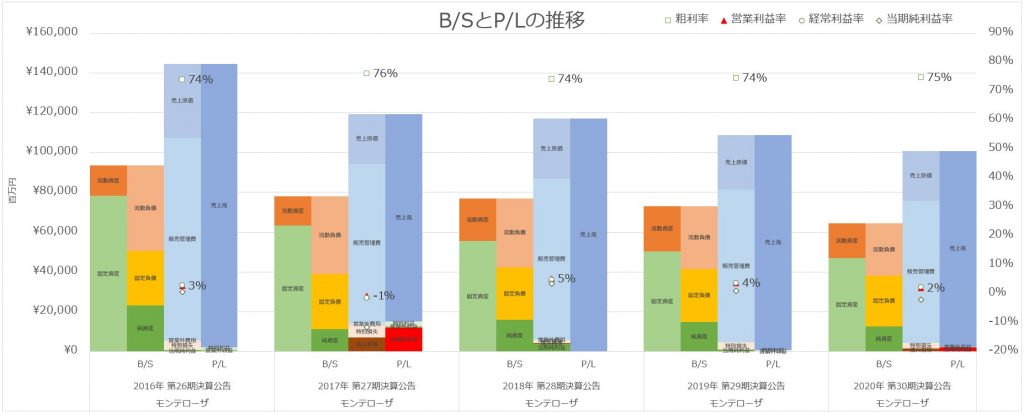

モンテローザのB/S,P/Lを時系列で比較して得た気づき、

年々、B/SとP/Lの金額が低下してる。固定負債よりも流動負債の方が少ない。売上原価は少ない。コロナ禍でも経常利益率はプラスで着地している。

ワタミもモンテローザも、コロナ禍による影響で純利益はマイナスになっているが、コロナ禍以前も純利益は高くはなかったということが分かりました。私の場合、学生の頃はチェーン店の居酒屋に行くことは多かったですが、社会人になって年を重ねる毎にチェーン店に行く回数は少なくなりました。でも、よく考えたら、社会人になってから鳥良とかにはよく行ってましたね。

歓送迎会や忘新年会などの大人数で開催される飲み会のスペース確保には、居酒屋チェーン店は有利ですが、少人数で飲む機会が増えてくると、大きいスペースを持て余すことが増え、「大きい場所で、一度に大きいお金を生み出す。」ということが減っているのでしょうね。

Starline – jp.freepik.com によって作成された background ベクトル